Analiza systemu emerytalnego Polski

Historia systemu emerytalnego

Przed wprowadzeniem reformy w 1999r., system emerytalny w Polsce charakteryzował się:

- Wyłącznie repartycyjny system państwowy

- Ograniczony związek emerytury z własnym wkładem

- Możliwe wczesne przejście na emeryturę

- Stosunkowo wysokie emerytury

- Bardzo wysokie wydatki

- Negatywny wpływ na podaż pracy

Główne założenia reformy emerytalnej z 1999r.

Główny cel reformy było zapobieżenie eksplozji wydatków publicznych na emerytury i – w efekcie – ciężarów fiskalnych, do którego doszłoby na skutek starzenia się polskiego społeczeństwa przy utrzymaniu starego systemu wyliczania świadczeń i licznych przywilejów emerytalnych[1]

Nowy system emerytalny miał być, według koncepcji jego autorów:

- Niepodatny na wpływy polityczne

- Przejrzysty i zrozumiały dla społeczeństwa

- Sprawiedliwy

- W dłuższej perspektywie stabilny finansowo

Ponadto reforma zakładała w szczególności:

- Bardzo ścisłe powiązanie emerytury ze składką (wysokość emerytur związana z sumą odprowadzonych składek)

- Wdrożenie systemu repartycyjno-kapitałowego, państwowo-prywatnego;

- Likwidację wcześniejszych emerytur;

- Docelowe obniżenie emerytur;

- Docelowe ograniczenie wydatków

- Zwiększenie podaży pracy

Ocena rezultatów wprowadzenia reformy

Po pierwsze należy zaznaczyć, że reforma nigdy nie została dokończona! Co więcej, mimo że od rozpoczęcia reformy emerytalnej minęło 14 lat, nadal nie wiadomo również, kto wypłaci emerytury z nowego systemu i jakiej będą one wysokości! Nie wiadomo również przez jaki okres czasu będzie wypłacana emerytura z OFE! W związku z powyższym bardzo trudno jest jednoznacznie ocenić osiągnięte rezultaty. Do znanych i przewidywanych rezultatów można zaliczyć:

- Sprzyja wzrostowi aktywności zawodowej, gdyż uzależnia wysokość emerytury od kwoty odprowadzonych składek oraz zawęża możliwości przechodzenia na wczesną emeryturę

- Sprzyja wzrostowi krajowych oszczędności w okresie, w którym część kapitałowa systemu gromadzi składki, a nie wypłaca jeszcze żadnych emerytur – OFE mogą kupować np. obligacje skarbowe

- Wysokość przyszłych emerytur będzie prawdopodobnie niższa, gdyż kapitałowa część systemu emerytalnego powinna osiągać przeciętnie wyższe stopy zwrotu w porównaniu do tempa waloryzacji stanu kont w ZUS.

- Ograniczenie wcześniejszych emerytur zaczyna stopniowo podnosić efektywny wiek emerytalny, a w rezultacie także zwiększać współczynnik aktywności zawodowej i zatrudnienia osób starszych.

- Ograniczenie transferów do OFE (od 2011r.) zmniejsza część oszczędności emerytalnych podlegających dziedziczeniu

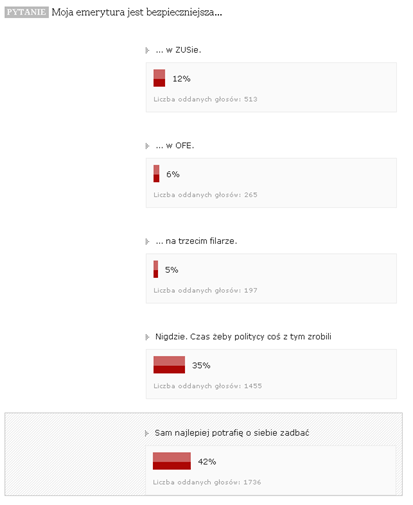

Na koniec ocena zaufania obywateli do OFE, a pośrednio też całego aktualnego systemu emerytalnego. Wynik ankiety pokazuje również, że społeczeństwo z biegiem czasu bardzo szybko potrafiło przejść z trybu roszczeniowego (emerytura należy mi się od Państwa) na tryb samowystarczalny (sam jestem w stanie lepiej zadbać o swoją przyszłość):

Źródło: ankieta internetowa portalu: http://wyborcza.biz/biznes/1,101716,13693613,Co_nam_zostalo_z_reformy_emerytalnej__Byly_zalozenia_.html

Diagnoza zidentyfikowanych problemów związanych z aktualnym systemem emerytalnym

Problemy rządzących

- Brak środków na wypłatę emerytur w kasie ZUS: znikomy wzrost gospodarczy (0,5% PKB w 1 kw. 2013), rosnące bezrobocie, przedłużający się kryzys ekonomiczny na świecie, rozrośnięta biurokracja przez którą Polska traci nawet 14% możliwego wzrostu PKB, czyli ok. 224 mld zł(!!!) Źródło: http://www.pb.pl/2477021,54416,oecd-polska-ma-ogromne-rezerwy

- Niedokończona reforma emerytalna(!!!)

- Nadal bardzo skomplikowany i niejasny system emerytalny: przywileje służb mundurowych, rolników (KRUS), górników. Emerytury resortowe i pomostowe (a do niedawna jeszcze wcześniejsze emerytury)

- Ciągle i systematycznie spadająca dzietność i starzenie się społeczeństwa – ogromny problem demograficzny

- Praktycznie nic nie dające zachęty w postaci np. becikowego czy urlopów tacierzyńskich

- Klin podatkowy – bardzo wysokie składki na ZUS, których podwyższenie nie zwiększy wpływów do budżetu, ponieważ zacznie się powiększać szara strefa.

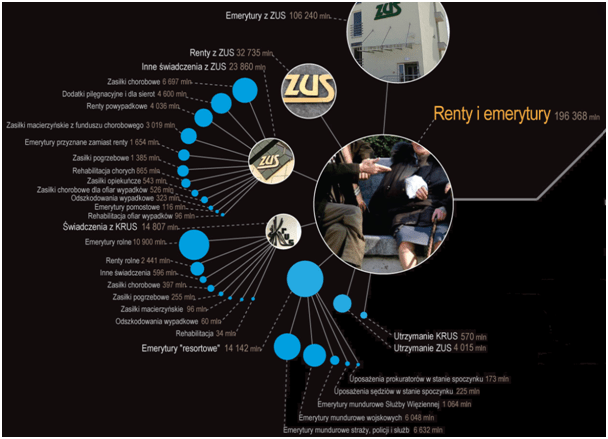

Poniższy rysunek pokazuje strukturę wydatków związanych z rentami i emeryturami w 2011 roku

Źródło: http://www.mapawydatkow.pl/

Problemy obywateli

- Brak prostego i przewidywalnego systemu emerytalnego, który mógłby być zaakceptowany społecznie

- Brak jakiejkolwiek informacji (choćby szacunków, wzorów jak wyliczyć) o wysokości świadczenia emerytalnego, które będziemy pobierać

- Brak możliwości wyboru oszczędzania na emeryturę: między samodzielnym odkładaniem na emeryturę, a opłacaniem regularnych składek

- Wysokie koszty „zarządzania” po przez pobieranie wysokich opłat za zarządzanie przekazywanymi do OFE składkami, nawet wtedy, kiedy OFE generuje straty(!!!)

- Niesprawiedliwy system promujący np. funkcjonariuszy SB i UB, czy prokuratorów i sędziów stalinowskich, którzy pobierają wysokie emerytury mundurowe i resortowe (powyżej 4 tys. zł)

Identyfikacja podstawowych potrzeb

Czy ktoś wcześniej (czytaj: autorzy reformy emerytalnej) próbował zbadać i przeanalizować potrzeby obywateli w zakresie ich oczekiwań dotyczących przyszłej emerytury?

Czy aby na pewno głównym i podstawowym oczekiwaniem przyszłych i obecnych emerytów jest wysoka emerytura?

Czy wiesz ile procent Twojej pensji przeznaczana jest na emeryturę? 19,52% !!!!

- ZUS – 12,22 % płacy brutto

- OFE – 7,3 % płacy brutto (w 2011 r. rząd zmniejszył składkę do 2,3% – tzw. skok na kasę z OFE)

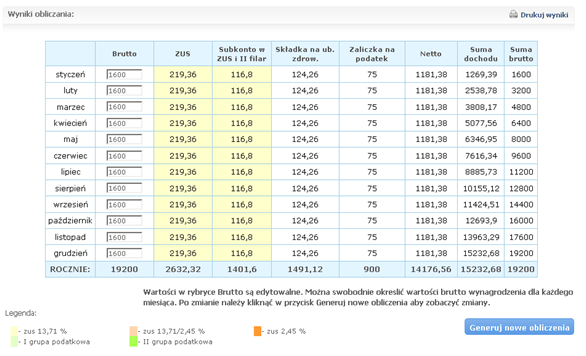

Czy wiesz ile zaoszczędziłbyś na emeryturę odkładając miesięcznie 16,16% (aktualne stawki ZUS i OFE po zsumowaniu – patrz rysunek poniżej) przy zarobkach w wysokości pensji minimalnej, czyli 1600zł brutto?

Poniższy rysunek pokazuje wysokość aktualnych składek i podatków na: ZUS, OFE, NFZ i US

W ciągu roku (tylko ZUS i OFE): 4 033 zł

Po 40 latach pracy (bez odsetek): 161 356 zł

Zakładany czas życia emeryta: 20 lat, czyli 65+20 = 85 lat

Miesięczna emerytura: 161 356 / 240 = 672 zł – tyle przy minimalnej płacy można mieć dodatkowo do emerytury gwarantowanej przez Państwo (koncepcja tego rozwiązania opisana poniżej. 50% pensji minimalnej – obecnie 800zł). Razem: 800zł + 672zł = 1400zł.

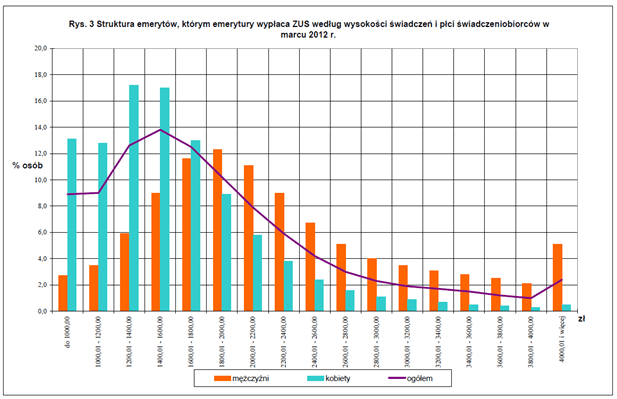

Ile wynosi obecnie średnia emerytura: ok. 1500zł (patrz rysunek poniżej)

Otóż poziom życia emerytów zależy nie tylko od wysokości emerytur. „Otoczenie” zabezpieczenia emerytalnego również wpływa na poziom życia emerytów, w szczególności:

- warunki mieszkaniowe

- opieka zdrowotna (w tym dostęp do leków, rehabilitacji itp.)

- opieka pielęgnacyjna

- transport

- ceny żywności

Należy spróbować odpowiedzieć sobie na pytanie: Jakie korzyści będzie miał emeryt z wysokiej emerytury, kiedy „otoczenie” będzie generowało wysokie koszty utrzymania lub problemy z uzyskaniem porady medycznej?

Czy masz pewność że obecny system emerytalny zagwarantuje Ci wysoką emeryturę?

Czy znasz wysokość swojej przyszłej emerytury?

Główne kierunki reform w Europie

Na podstawie analizy publikacji można wyznaczyć najważniejsze kierunki reform systemów emerytalnych w Europie[2]:

- Wzmacnianie ekwiwalentności

- Obniżanie wysokości emerytur publicznych

- Wzrost znaczenia systemów kapitałowych/prywatnych (zmiany struktury, nie skali zabezpieczenia emerytalnego)

- Indywidualizacja uprawnień

Koncepcja Nowego Systemu Emerytalnego dla Polski

Podstawowe założenia

- Reforma emerytur obligatoryjnie musi wiązać się z wdrożeniem reform w służbie zdrowia, edukacji i przede wszystkim reformy podatkowej – wprowadzenie podatku transakcyjnego (jedynego podatku płaconego przez obywateli i przedsiębiorstwa)

- Państwo gwarantuje każdemu obywatelowi po osiągnięciu wieku emerytalnego (65 lat) minimalną wysokość emerytury na poziomie 50% minimalnej pensji (a jeszcze lepiej 20% od średniej krajowej – w lutym przeciętne wynagrodzenie wynosiło 3,7 tys. zł brutto-, ponieważ nie jest ona ustalana od góry przez rząd, tylko rynek sam ją wyznacza): 50% z 1600zł = 800 zł (w proponowanym systemie) – od 1 marca 2013r. najniższa emerytura w obecnym systemie wynosi 834 zł (Źródło: http://emerytury.wieszjak.pl/emerytury-2013/312027,Najnizsza-emerytura-w-2013-roku.html)

- Brak składek do ZUS i OFE – emerytury i pozostałe wydatki budżetowe pokrywane z podatku transakcyjnego (1 transakcja = 9%. Na 9% składa się 3% od osoby fizycznej + 6% podatku od przedsiębiorstwa)

- Każdy obywatel sam decyduje jak chce odkładać na emeryturę.

- Zakłada się dwa sposoby, które można łączyć:

- Emerytura uzależniona od liczby dorosłych, pracujących w kraju dzieci:

- Za 1 dziecko: + 50% pensji minimalnej

- Za dwoje dzieci: + 100% pensji minimalnej

- Za troje dzieci lub więcej: + 150% pensji minimalnej

- Jeśli dzieci emeryta też są już na emeryturze to zmniejsza się dodatek odpowiednio: do 25%, 50%, 100% pensji minimalnej

- Dobrowolna składka opłacana w dowolnej wysokości w dowolnym czasie przez przyszłego emeryta. Składka zdeponowana na specjalnym subkoncie w banku otwieranego w ramach prowadzonego w banku rachunku na który przekazywane jest wynagrodzenie (dystrybucja wynagrodzeń przelewem na konto powinna być obowiązkowa). Pieniądze z subkonta emerytalnego powinny być inwestowane jedynie w bezpieczne instrumenty finansowe, np. obligacje skarbu państwa

- Emerytura uzależniona od liczby dorosłych, pracujących w kraju dzieci:

- Przy założeniu że zostanie przyjęty podatek transakcyjny, to im większa liczba dorosłych dzieci pracujących w Polsce, tym większe wpływy do budżetu – więcej osób płaci 3%

- Każda osoba rozpoczynająca pracę musi obligatoryjnie złożyć konto w banku

- Waloryzacja wypłacanych już emerytur dokonywana raz w roku (na początku) po uwzględnieniu rocznej stopy inflacji

- Można zastanowić się nad obligatoryjnym pobieraniem składek, które były by odblokowywane w momencie gdy pierwsze dziecko rozpoczyna pracę

Sposób migracji (przejścia na proponowany system)

- Obowiązkowe reformy: podatkowa, służby zdrowia, edukacyjna oraz zminimalizowanie biurokracji i „państwa w państwie” do absolutnego minimum

- Wdrożenie powyższych reform powinno zmniejszyć wydatki państwa o połowę i może okresowo zwiększyć bezrobocie (zwalniani urzędnicy)

- Nie zmieniamy zasad na których wypłacane są dotychczasowe emerytury

- Dla każdego nowego emeryta jest naliczany dodatek od liczby pracujących dzieci (zgodnie z założeniami)

- Poziom 1200 zł zostaje zamrożony do czasu, aż poziom płacy minimalnej osiągnie 2400zł (szacuje się, że zajmie to ok. 10 lat: https://www.google.pl/publicdata/explore?ds=ml9s8a132hlg_&met_y=minimum_wage&idim=country:pl&fdim_y=currency:eur&dl=pl&hl=pl&q=pensja%20minimalna%20wykres )

- Każdy nowy emeryt w roku 2023 dostanie 1200zł (50% płacy minimalnej) + dodatek za dzieci

Symulacja

Poniższe przykłady dla lepszej percepcji symulacji przyjmują jako podstawę wypłaty emerytury, pensję minimalną w wysokości 1600zł. Prognozowany czas pobierania emerytury: 20 lat (do 85 roku życia)

Przykład 1: Kowalski nie ma dzieci, nie oszczędzał samodzielnie na emeryturę.

Wysokość emerytury: 800zł

Przykład 2: Kowalski ma jedno dziecko, miesięcznie odkładał 100zł na emeryturę

Wysokość emerytury: 800zł + 800zł (50% za 1 dziecko) + 200 zł (48000 suma po 40 latach /240 miesięcy) = 1800 zł

Przykład 3: Kowalski ma dwójkę dzieci, nie oszczędzał na emeryturę

Wysokość emerytury: 800 zł + 1600 zł (100% za dwójkę dzieci) = 2400 zł. Aby osiągnąć wysokość emerytury na poziomie 2400zł bez posiadania dzieci należy odkładać miesięcznie 800zł. Przypominam, że aktualna, obowiązkowa składka na ZUS dla osób prowadzących działalność gospodarczą wynosi 1026zł miesięcznie

Zalety wdrożenia systemu emerytalnego i pozostałych reform:

- Każdy obywatel ma wolny wybór (dwa warianty) jeśli chodzi o przyszłą emeryturę. Co więcej w każdej chwili może zmienić wariant (mieć dzieci), a zgromadzone pieniądze mu nie przepadają

- Są jasne i przejrzyste reguły naliczania emerytury – rozpoczynając pracę od razu wiadomo na jaką emeryturę mogę liczyć, przez co każdy może sam zdecydować który wariant jest dla niego bardziej odpowiedni i korzystniejszy oraz czy minimalna, gwarantowana przez Państwo emerytura mu wystarczy czy musi sam dodatkowo odkładać lub „zainwestować” w dzieci

- Możliwość wdrożenia (przejścia ze starego systemu do nowego) ad-hoc – nie trzeba czekać, aż „uzbiera” się kapitał – warunkiem jest wprowadzenie szeroko zakrojonych reform, które pozwolą ograniczyć niepotrzebne wydatki lub zaadresować je bezpośrednio: pacjent -> lekarz

- System bardziej sprawiedliwy, ponieważ jeśli obywatel ma dzieci, które pracują (a tym samym płacą podatek), to należy mu się większa emerytura ponieważ te dzieci pracują na niego

- System prosty, bez pośredników (OFE) którzy złodziejskimi prowizjami nabijają cały czas swoje kieszenie – bez względu czy jest zysk czy nie i tak jest pobierana prowizja. Pieniądze na emerytury pochodzą z podatku transakcyjnego i są wypłacane przez organ Państwowy (pozostałość po ZUS)

- System sprzyja zwiększeniu dzietności i inwestowaniu w dzieci jako najlepszej „lokacie” kapitału

- Może udało by się w końcu rozwiązać problem domów dziecka

Pozostałe zalety przeprowadzenia reform:

- Wykorzystanie postępu technicznego do automatycznego pobierania podatku transakcyjnego – płacąc elektronicznie podatek odprowadzi bank lub inna instytucja finansowa. Płacąc gotówką – obowiązek pozostaje na przedsiębiorcy.

- Likwidacja klina podatkowego, który jest głównym obciążeniem pracodawców. Koncepcja jednego podatku transakcyjnego zakłada likwidację wszystkich innych danin na ZUS, NFZ itp. oraz podatków: VAT, PIT, CIT, PCC itp. Dzięki drastycznemu zmniejszeniu obciążeń pracodawcy chętniej zaczną zatrudniać pracowników i radykalnie spadnie bezrobocie (mimo chwilowego wzrostu związanego ze zwalnianymi urzędnikami)

- Ogromne uproszczenie w zarządzaniu przedsiębiorstwami: brak konieczności prowadzenia rachunkowości dla drobnych przedsiębiorstw – zysk i strata nie ma już znaczenia (fiskalnego), bo nie jest pobierany podatek dochodowy. Pozostaje jedynie obowiązek ewidencji sprzedaży – od każdej transakcji pobierany jest podatek

- Brak możliwości wyłudzania zwrotu podatku VAT, który w przeszłości i obecnie jest nagminnie wyłudzany w setkach milionów złotych!!!

- Ogromne zwiększenie konkurencyjności Polskiej gospodarki: dzięki jasnemu, przejrzystemu i super prostemu oraz wygodnemu systemowi podatkowego.

- Ogromne zwiększenie atrakcyjności naszego kraju pod względem inwestycyjnym

- Realne opodatkowanie pieniędzy wyprowadzanych przez zagraniczne firmy z Polski w celu ominięcia płacenia podatków – w nowym systemie nie jest to możliwe ponieważ każda transakcja (przelew) obligatoryjnie musi być opodatkowana (z rachunku firmowego 6%, a z rachunku osobistego 3%)

- Płaca netto = płaca brutto – 3% podatku za przelew. Dla przykładu z 1600zł pobrany podatek w wysokości 48 zł (zostaje 1552 zł). Dzisiaj z 1600zł zostaje 1181 zł. Dla osób fizycznych każda kolejna wydana złotówka w nowym systemie generuje 3% podatku transakcyjnego, a w starym 23% VATu. Za zaoszczędzone pieniądze (prawie 400zł) można wykupić np. ubezpieczenie zdrowotne lub zapłacić za przedszkole/szkołę dla dziecka

- Dla przedsiębiorstw oprócz likwidacji kosztów związanych z zatrudnianiem pracowników (składki ZUS) likwidacja podatku CIT. Jedyne zobowiązania wobec Państwa to 6% podatku od każdej transakcji

- Jeżeli strony rachunków w budżecie Państwa przestają się bilansować w bardzo prosty sposób można podwyższyć podatek lub go obniżyć. Zmian sprowadza się tylko do wprowadzenia nowej cyferki w systemach bankowych i kasach fiskalnych. W konstytucji powinien być zapis zakazujący wprowadzania nowych podatków!

- Absolutnie wszyscy (lekarze, taksówkarze, szkoły itp.) muszą mieć kasy fiskalne, a za niewydanie paragonu grożą wysokie kary

- Płatne szkoły i przedszkola – przepływ pieniądza bezpośrednio od rodzica do szkoły (nie potrzebny budżet Państwa pośredniczący miedzy nimi). Przy dzisiejszym ogromie zobowiązań podatkowych koszt przedszkola to ok. 350 zł/m-c. Koszt szkoły społecznej to ok.500zł/m-c

- Płatne wizyty u lekarzy dla osób w wieku produkcyjnym (18 – 65 lat) – przepływ pieniądza bezpośrednio od pacjenta do lekarza (nie potrzeby NFZ i inni pośrednicy). Dzisiaj przy pensji minimalnej ponad 124 zł/m-c jest odprowadzanych na NFZ. Dla porównania abonament w prywatnym Centrum Medycznym to koszt 450zł (jednorazowa płatność za cały rok), co w przeliczeniu na miesiąc daje sumę 38zł(!!!) Źródło: http://www.luxmed.pl/dla-pacjentow/plany-i-programy/plany-opieki-medycznej/opieka-medyczna-dla-doroslych-18-65-lat-/plan-opieki-medycznej-akacja.html

- Oczywiście pozostaje pomoc społeczna, która jest finansowana z budżetu i kierowana jest dla najuboższych, a jej podstawowym działaniem jest wspieranie rodzin posiadających dzieci (dofinansowanie przedszkoli i szkół)

- Szpitale, Pogotowie ratunkowe, Straż Pożarna, wojsko i pozostałe służby całkowicie finansowane z podatku

- Rejestry państwowe takie jak PESEL, CEIDG, KRS, Księgi Wieczyste, CEPIK powinny pozostać w gestii i pod nadzorem Państwa, ale zasilać je powinny nie urzędnicy, tylko „zaufane” firmy prywatne, które by ze sobą konkurowały ceną (np. ubezpieczyciele, banki). Firmy musiałby spełnić wyłącznie wymagania dotyczące zapewnienia bezpieczeństwa, które i tak było by wyższe niż obecny poziom w urzędach.

- Dlaczego akurat 3% i 6% podatku? Wartość PKB w Polsce w 2012r: 1,6 bln zł. Zakładając że podatkowi transakcyjnemu podlegać będą również zakupione towary za granicą (import) wartość od której należy oszacować budżet to: 2,2 bln zł (PKB + wartość importu) * 9% = 198 mld zł. Aktualnie budżet Państwa to ok. 300 mld zł (wydatki). Zakładając wprowadzenie reform i ograniczenie biurokracji można spodziewać się zmniejszenia wydatków o ok. 100 mld zł.

- Nad wprowadzeniem podatku od transakcji już teraz zastanawia się UE: http://biznes.interia.pl/podatki/news/nowy-podatek-ma-przyniesc-55-miliardow-euro-rocznie,1885651,4211 Tylko w tym przypadku ma on być w wysokości 0,03% – 0,06%, ma obowiązywać od 2014 roku i dotyczyć tylko obrotu akcjami i innymi instrumentami finansowymi (przeciwdziałanie spekulantom)

[1] FUNDACJA FORUM OBYWATELSKIEGO ROZWOJU „Reforma emerytalna a finanse publiczne w Polsce”

[2] prof. dr hab. Maciej Żukowski „Reforma zabezpieczenia emerytalnego w Polsce – założenia i stan obecny

You must be logged in to post a comment.